发布时间:2025.07.07

源地址:https://www.bloomberg.com/news/features/2025-07-07/schroders-city-of-london-institution-besieged-by-us-rivals-blackrock-vanguard

这家拥有 221 年历史的伦敦金融城家族企业,曾被视为不可想象的出售或拆分,如今在外界看来似乎变得越来越可能。

布鲁诺·施罗德在 2000 年将家族的投资银行出售给华尔街大亨时,或许承认了失败。但他始终坚决表示,绝不会对家族珍视的资产管理公司做出同样的让步。

如今,随着新一代家族成员掌控这家仍以他名字命名的伦敦老牌机构,曾经难以想象的事情正逐渐变得可能:家族或将出售或拆分这家公司。

施罗德公司在将其银行业务交给花旗集团后,转型为纯粹的基金管理公司,承认自己无法与美国银行的资产规模竞争。二十五年后,以贝莱德为首的新一批美国巨头再次加紧了竞争的步伐。

施罗德与其他依靠自身判断力进行超越市场投资并为此收取额外费用的主动投资者一样,正处于投资者转向贝莱德和先锋更廉价被动产品的劣势一方。

这家拥有 1 万亿美元资产的机构,资产规模远不及竞争对手,导致其在费用上被不断压低。这家拥有 221 年历史、曾经在伦敦金融城商人银行家主导金融时代中屹立不倒的机构,正努力争取未来的发展。预计到 2027 年,进军私募资本领域将带来约 200 亿英镑(273 亿美元)的净新增客户资金,但在日益被黑石集团等巨头主导的资产类别中,这一数字仍显得微不足道。

一些并购交易商、顾问和分析师正讨论施罗德家族可能套现的前景,竞争激烈程度可见一斑。其他激进的举措可能包括出售其公募和私募业务,全力投入财富管理,甚至将公司私有化。

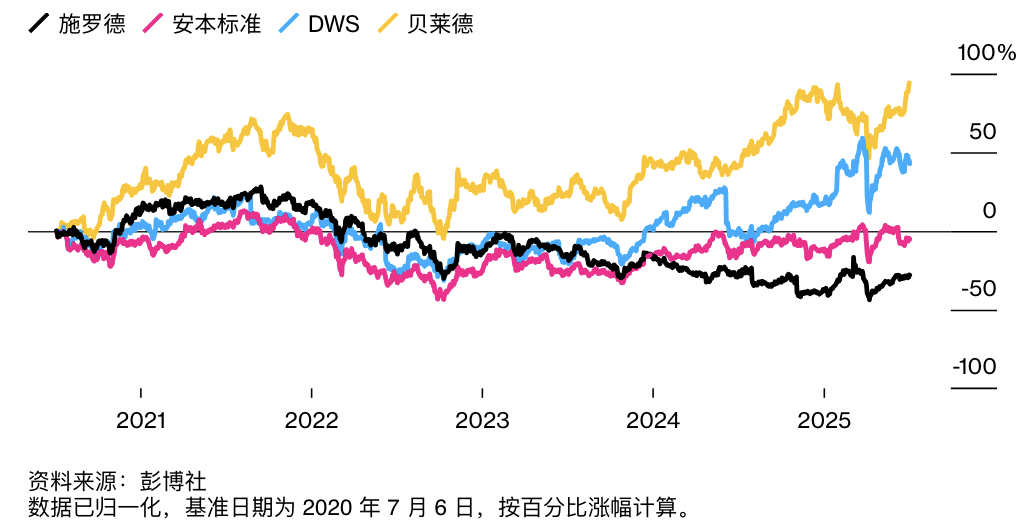

施罗德股票表现逊于同行

尽管现任一代仍持有 44%的股份,但高层成员比布鲁诺及其姐夫乔治·马林克罗特(现已去世的两人)更加多元化。两人曾在 2000 年主导了银行业务的退出。据接近家族且不愿透露姓名的知情人士透露,如今至少有六位亲属拥有相似的资历,尽管投票权并未集中。

这增加了更广泛观点出现的可能性,相关人士补充说,任何审议都可能包括出售的选项。

投资银行 Panmure Liberum 的分析师在最近的一份报告中写道:“过去我们坚信该家族绝不会出售股份,但现在我们不再认为这是真的。”

施罗德发言人拒绝代表该家族发表评论,并指向其年度报告,报告中称包括与该家族相关的信托在内的主要股东集团是“支持公司的长期股东,计划长期持有公司大量股份”。

新任负责人理查德·奥尔德菲尔德迄今已赢得了关键外部投资者如 Tikehau Capital SCA 和 Harris Associates 的支持。他正忙于削减成本并努力推动增长,坦言自己“毫不掩饰地为管理一家积极型基金公司感到自豪”。

尽管如此,英国最大的独立资产管理公司正处于十字路口。Oldfield 曾任财务总监,在普华永道工作数十年,这让一些银行家质疑这位受过会计培训的高管是否是为了让公司更具出售价值。

尽管该资产管理部门没有像许多主动管理同行那样遭遇大量客户资金流出,但其较高的费用一直是沉重负担。根据彭博社汇总的分析师预测,该部门的营业利润在 2021 年至 2024 年间下降了三分之一以上,预计今年由于成本和利润率压力,利润将再次下滑。

据知情人士透露,董事长伊丽莎白·科利预计将在某个时候辞职,转而出任伦敦证券交易所集团的同一职位。

伊丽莎白·科利 摄影:西蒙·道森/彭博

伊丽莎白·科利 摄影:西蒙·道森/彭博

在一片动荡之中,施罗德面临着一项艰巨任务——扭转自 2021 年以来其股价下跌 40%的局面。这一挑战使其成为全球主动管理者努力证明自身价值的核心,尤其是在日益自动化和工业化的基金行业中。

成功的话,这将被视为在一个市场中找到突破口的典范——该市场中,贝莱德在短短两年内吸引的客户资金几乎与施罗德的总额相当,尽管其中大部分是低利润率的被动基金。失败的话,这将再次打击那些认为人类智慧能为投资者带来优势的观点,也将进一步削弱伦敦金融城的声望,而伦敦金融城正努力留住蓝筹股上市公司。

本报道基于与 20 多位了解施罗德家族或施罗德公司人士的对话。由于涉及敏感的战略和所有权问题,大多数受访者希望保持匿名。

被动攻击

施罗德的新老高管们无疑仍坚持独自应对行业巨头的立场,尽管双方实力悬殊。

美国的竞争对手“规模庞大,但他们是否更强取决于为客户带来的回报,”该公司前高级领导人、《绅士资本主义的终结》一书作者菲利普·奥加尔表示。该书聚焦英国的商人银行。“资产管理的资本需求也低于投资银行,因此独立资产管理公司仍有可能在任何规模下生存并发展壮大。”

另一位在投资银行出售后数年间担任公司高层的人士,对任何可能放弃这场游戏的说法感到震惊,他认为市场对一种风险更高、回报更丰厚的替代指数跟踪的需求依然强烈。

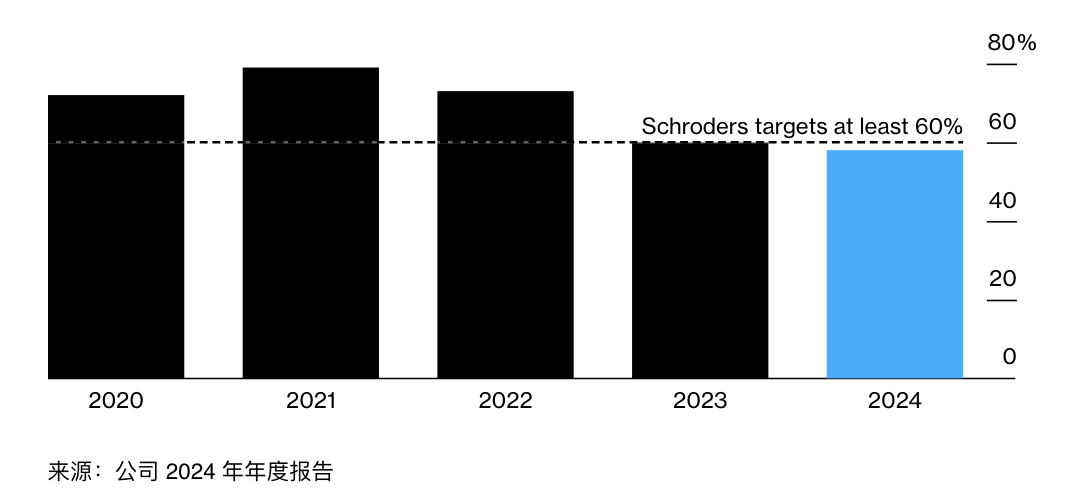

施罗德超过一半的持仓集中在其公开市场业务中,其基金业绩表现相当稳健。尽管其资产中至少有 60%在滚动三年期内跑赢基准的目标最近有所下降,但这在一定程度上是受到俄罗斯入侵乌克兰及 2022 年初通胀冲击的持续影响。

施罗德基金业绩下滑

三年滚动期内资产表现优异的比例

“除了继续做主动资产管理者,我其实没有备选方案,”奥尔德菲尔德在二月份于伦敦举行的基金大会上表示,这是他作为首席执行官的首次公开亮相之一。他说,令他感到沮丧的是,行业已经陷入了“被动投资与主动投资对立”的糟糕叙事——但实际上,投资组合是由两者共同构成的。

这位充满活力的 54 岁高管在三月四处奔走,向投资者推介战略更新,承诺每年削减 1.5 亿英镑的成本。他已将执行委员会成员从 22 人缩减至 9 人,并聘请了前摩根大通私人银行领导人来管理施罗德财富业务。

理查德·奥尔德菲尔德 来源:施罗德投资管理有限公司

理查德·奥尔德菲尔德 来源:施罗德投资管理有限公司

奥尔德菲尔德向支持者解释说,他的计划并非一场革命,更像是试图重新回归盈利增长。股价最初的飙升几乎立刻被抹去,因为市场开始质疑公司如何在削减成本的同时不疏远客户,而唐纳德·特朗普四月的关税冲击更是雪上加霜。随着总统暂停威胁,股价也随市场回升。

尼克·特雷恩(Nick Train)所在的公司是施罗德(Schroders)十大股东之一,他在六月的一次播客中表示,施罗德拥有“最佳品牌”和“最具多元化”的业务,是所有估值偏低的英国资产管理公司中最出色的。“如果说英国基金管理公司中有一颗尘埃中的宝石,对我们来说,那就是施罗德。”

但也有遗憾。“我们持有施罗德的时间太长了,”他说。“这作为一项投资并未奏效,我对此感到抱歉。”

对许多人来说,该公司最有潜力的业务是财富管理部门,这一部门主要由同为伦敦金融城贵族的 Cazenove Capital 组成。虽然施罗德集团的员工整体上不如过去那些商人银行家那么高贵,但财富管理部门仍然让人联想到过去领带和印戒盛行的时代。

Oldfield 希望利用这一正统的传统来推广其服务,面向英国最富有的家族。他的目标是实现 5%至 7%的增长,并寻求收购规模较小的公司。随着摩根士丹利在市场上的成功,财富管理成为热门领域,这也可能吸引华尔街的关注。Cazenove Capital 曾是同样名门望族的 Cazenove 投资银行的一部分,该银行大约 15 年前被摩根大通收购。

施罗德最可能的竞购者是一家大型美国银行或资产管理公司,这些机构希望在为欧洲客户定制基金方面获得规模和专业知识,晨星分析师约翰·施洛茨表示。随着特朗普执政,欧洲大陆对投资者的吸引力正在增强。

其他人则认为,排除欧洲和亚洲的银行、保险公司及私募股权机构的兴趣是不妥的。施罗德在法国和德国的两大竞争对手,安本标准和 DWS 集团,也在积极寻求交易机会。

"曾经我们确信这个家庭永远不会背叛。现在我们不再相信这是真的。"

施罗德为了追求更高的回报和更稳定的费用,也加入了私募市场的热潮。在这一领域,贝莱德利用其高估值的股票成功收购了备受青睐的直接贷款机构 HPS。

据杰富瑞称,尽管施罗德因未能实现扩大另类资产的目标而受到批评,但其四分之三的私募市场投资在五年期间表现优于其既定基准。

其核心的选股业务 meanwhile 遭遇客户转向利润较低的固定收益策略的挑战。与同行一样,Oldfield 正在规划更多主动管理的交易型开放式指数基金,这类基金比传统的共同基金更便宜,但比被动指数跟踪器更有利可图。

摩根大通分析师 Angeliki Bairaktari 表示,尽管私募市场表现亮眼,但由于股票和多资产策略出现资金流出,该公司 2025 年第一季度的整体表现仍显平淡。

施罗德基金表现优于欧洲竞争对手

资产表现位于同类群体的前 25%

然而,瑞银集团的研究显示,施罗德仍然领先于同样面临这些问题的欧洲竞争对手。该银行还估计,未来五年将有约 1.2 万亿欧元(约合 1.4 万亿美元)资金流入欧洲股市,投资者正从美国市场转移。战争和经济衰退的担忧可能会增强主动管理者的吸引力,因为他们能够利用市场波动获利。

“绅士般的竞争”

施罗德公司由约翰·海因里希·施罗德于 1804 年创立,是伦敦金融城为数不多的历史遗存之一。它比同期的家族企业如 SG Warburg、Morgan Grenfell 和 Kleinwort Benson 都存续得更久。唯一可与之媲美的只有罗斯柴尔德家族,但后者有一半是法国血统。

约翰·海因里希·施罗德 来源:历史收藏/ Alamy 图片库

约翰·海因里希·施罗德 来源:历史收藏/ Alamy 图片库

施罗德最初作为一家银行起步,1924 年推出了首只投资信托基金,23 年后赢得了首个英国养老客户——英国广播公司。1959 年公司在伦敦证券交易所上市,随后数十年间业务拓展至香港、东京、瑞士、巴西、澳大利亚等地。

“家族之间存在着绅士般的竞争,”奥加尔说。“竞争更多地基于关系,而非价格,甚至可能超过了对建议质量的重视。”这种精神如今在伦敦金融城以及施罗德公司已基本消失。

1986 年“大爆炸”式的放松管制震动了俱乐部,伦敦市场向纽约的顶尖人士全面开放。资本取代了人脉,成为了最强有力的武器。

施罗德一直对华尔街的一体化模式持谨慎态度,选择了与罗斯柴尔德类似的道路,主要专注于咨询业务。但在 90 年代,当时的负责人温·比肖夫——这位曾任花旗集团董事长的伦敦金融界大佬——加入了提供全方位投资银行服务的竞争,并建立了一个全球股票经纪业务。

到了十年之交,施罗德董事会意识到“要在这行取得成功,需要的资本远超过一家家族银行能够合理筹集的规模——因此他们决定出售,”当时负责经纪业务的奥加尔说。沃伯格、摩根格伦费尔和克莱因沃特也都已退出。

罗斯柴尔德是一个例外。尽管这家英法银行在并购咨询领域一直占据重要地位,施罗德的退出同样对其有利。在施罗德以 13 亿英镑出售其投资银行业务的行业繁荣期,它避免了 2008 年金融危机的最严重冲击。随后长期的股市牛市也助力其发展。从出售消息公布前夕到 2021 年股价峰值,其股价实现了三倍多的增长。

2018 年,当这座豪华总部开业时,伊丽莎白二世女王为其剪彩。

英国女王伊丽莎白二世为施罗德总部揭幕。摄影师:希斯克利夫·奥马利/WPA Pool/Getty Images

英国女王伊丽莎白二世为施罗德总部揭幕。摄影师:希斯克利夫·奥马利/WPA Pool/Getty Images

艰难时期

近年来,随着投资者纷纷转向廉价的被动基金,这家英国公司的境况变得不那么乐观。

奥尔德菲尔德自去年十一月上任以来,已裁减数百个职位,并关闭了 10%的基金,以期重回正轨。这场改革让部分员工对自己的未来产生了疑虑,不少基金经理也因此离职。

施罗德首席投资官约翰娜·柯克伦德表示:“投资组合经理适度的更替有利于引入新思路。”她补充道:“过去十年左右,我们的更替率几乎为零,可能过于保守。”她还指出,施罗德并不过度依赖任何明星经理。

德意志银行分析师在市场上提出了出售其共同基金和私募市场部门的设想,计划利用所得资金大力投资财富管理业务。但内部人士对此表示否定,Oldfield 强调这些部门之间存在“天然的协同效应”。

另一种可能是效仿罗斯柴尔德家族,将他们的银行私有化。晨星公司的施洛茨表示,如果家族觉得“有大量价值被忽视”,他们可能会考虑采取这一举措。接近施罗德家族的人士则表示,他们不太可能这样做。

彼得·哈里森 摄影师:林奕/彭博

彼得·哈里森 摄影师:林奕/彭博

最后一个选择是加大对主动型基金的投入并收购竞争对手。前任负责人彼得·哈里森曾考虑收购 M&G Plc,但最终认为成本过高而放弃。鉴于施罗德自身的估值低迷,这种情况短期内难以改变。

无论接下来发生什么,家族都至关重要。布鲁诺和乔治的女儿莱奥妮·施罗德和克莱尔·菲茨阿兰·霍华德均在董事会任职。作为最后一位担任施罗德高管的亲属,菲利普·马林克罗特于 2020 年离开了董事会。其他高级家族成员还包括马林克罗特的兄弟姐妹。

通过股票回购机制,该家族的持股比例可能再次上升,最高可达 47.93%,这是施罗德年度报告中提到的。

与莱奥妮共事过的人表示,她为人亲切、专业且稳重。但股东顾问机构格拉斯·刘易斯对她晋升董事会提出质疑,质疑这位慈善机构主管兼受托人是否具备“足够的核心行业或领域经验,以有效挑战管理层”。

施罗德发言人表示,董事会中有两位董事与家族持股有 40 年的关联:“这样的成员资格有助于公司利益的一致性,并强化长期思维。”

对于有时代表公司出国的莱奥妮来说,她的最终目标看似谦逊而朴实。在一段旨在向家族办公室推广施罗德公司的视频中,约翰·海因里希的后代表示,作为家族财富的主要守护者,她的职责是“尽可能让事情变得更好,并尽量避免在过程中搞砸。”